- 发布日期:2025-07-02 00:00 点击次数:71

推进分析:动漫 h

左证2024年年报自大,深股通第4季度减握了200万股,其他推进的握股基本没变。宁波银行的推进东说念主数从2024年三季报的13.16万东说念主减少到年报的12.36万东说念主,第四季度减少了0.8万东说念主,到2025年一季度末推进东说念主数为10.5万东说念主,本年第一季度握推进说念主数减少1.86万东说念主。

客岁第四季度和本年第一季度,宁波银行举座走势稳固,在板块内弘扬并不拉风。然则,推进东说念主数半年内大幅着落。这种情况相同出当今股价首先前的筹码网罗阶段。从年报裸露的数据看,宁波银行的基本面还是优秀,后期补涨预期热烈。

营收分析:

左证2024年年报,宁波银行营收666.31亿,同比增长8.19%。其中,净利息收入479.93亿同比增长17.32%。这里需要防护,宁波银行2024年第四季度的净利息收入出现了赫然的环比和单季同比增长。2024年净利润271.27亿,同比增速6.23%。更多的数据参考如下表1:

表1

宁波银行的营收数据咱们谨防分析净利息收入。因为,全年的净利息收入同比增长异常了总钞票范畴增长的幅度。这讲明宁波银行的净息差同比客岁基本握平了。另外,在第四季度宁波银行的净利息收入也有很好的弘扬,环比增长4.22%,同比客岁第四季度单季增长18.49%。

咱们先来看一下宁波银行净利息收入全年的对比,如下图1所示:

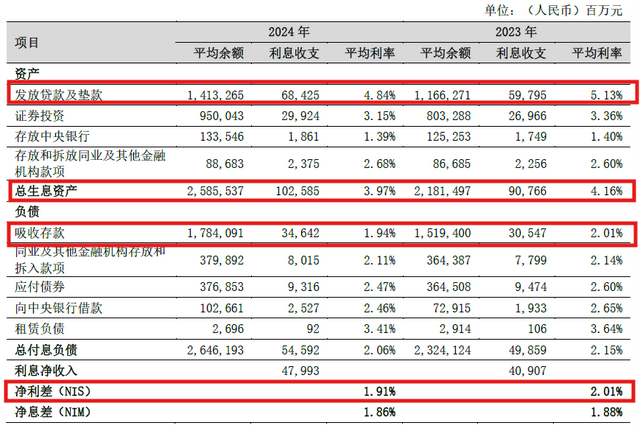

图1

从图1中咱们看到宁波银行的净息差1.86%,比客岁的1.88%微小下调2bps。我追踪的银行内部,宁波银行是第一个年度同比净息差企稳的银行。宁波银行的总钞票收益率3.97%,同比着落19bps。总欠债成本2.06%,同比着落9bps。可能有东说念主会问,净利差同比着落了10bps,为何净息差同比才降2bps。这是因为宁波银行在2024年赫然增多了孳生钞票的建树,升迁了孳生钞票占总钞票的比例。

在钞票端收益率着落19bps也算是我追踪银行里钞票收益率着落最小的银行之一。具体到细分项中,贷款利率同比着落29bps。由于,宁波银行的钞票建树中,收益率更高的贷款钞票占比升迁,是以总钞票收益率的降幅不如贷款利率着落的赫然。

看皆备年的对比,咱们再来望望第四季度的净利息收入情况。宁波银行总钞票第四季度只环比增长了1.88%。很赫然,范畴增长仅仅宁波银行第四季度净利息收入增长的驱动因子之一,净息差环比应该是反弹的。

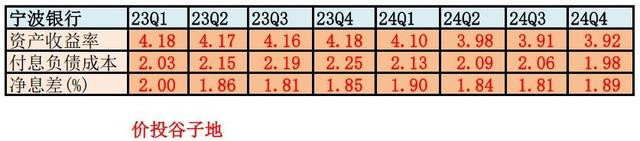

咱们用净息差收复法不错对宁波银行的净息差季度明细进行分析。这种设施关于宁波银行这种每季都公布净息差和净利差的银行十分好用,准确度很高。我将数据录入如下表2,就不错筹备出咱们需要的数据:

表2

从表2右下角的红色数字咱们不错看到,宁波银行第四季度的单季净息差为1.89%,环比第三季度升迁了8bps阁下。其中,钞票收益率为3.92%,环比高潮了1bp,欠债成本1.98%,环比着落了8bps。

横向看,宁波银行的钞票收益率在本年的4个季度虽有着落,然则降幅赫然小于同行,尽头是第四季度更是逆势反弹。这是因为宁波银行的信贷投放地方有我方的特质,包括:贷款主要投向对公小微和零卖贷款,比如:普惠贷,小微贷,消费贷等。另外,宁波银行的按揭贷款占比低于同行。客岁第四季度存量按揭贷款利率第二次下调,好多银行第四季度的钞票收益率大幅下滑主若是因为按揭贷款利率重订价。

第四季度单季净息差反弹主要归功于欠债成本环比着落了8bps。这是近两年宁波银行的单季欠债成本初度低于2%。

通过上头的分析,咱们不错转头一下宁波银行净息差企稳的原因:1,积极优化钞票欠债结构,增多高收益的贷款钞票占比,增多低成本的入款欠债占比;2,本身钞票投放中按揭贷款占比低,受按揭利率重订价的影响小;3,国度监管层互助压低入款利率。

分析完净利息收入,咱们再看一下净利润增速低于税前利润增速的问题。宁波银行税前利润增速12.14%,而归母净利润增速只须6.23%。中间的变化主要因为企业所得税额从2023年的22.89亿增多到2024年的40.65亿。我查了一下财报附录,除了营收增多酿成的所得税额增多外,弗成抵扣的用度有所增多。

钞票分析:

左证2024年年报,宁波银行总钞票31252.32亿,同比增速15.25%,其中贷款14372.54亿,同比增18.41%。总欠债28909.72亿同比增15.2%,其中入款18696.24亿,同比增速17.69%。更多的数据参考表3:

表3

从表3咱们不错看到宁波银行的钞票欠债表很健康。领先,钞票欠债结构进一步优化,存、贷款增速高于总欠债、总钞票增速,这为宁波银行净息差优化奠定了坚实的基础。其次,各项增速弘扬平衡,讲明宁波银行的客群预备质地高。2024年好多银行的对公入款出现了停滞以致负增长,而宁波银行的对公入款增长诚然略低于零卖入款增长,然则还是高于总欠债的增长。

不良分析:

宁波银行的不良率0.76%和三季报握平。不良余额112.67亿,比三季报的110.65亿增多了2.02亿。不良贷款拨备隐蔽率389.35%,拨贷比2.97%比三季报的3.08%着落0.11个百分点。

宁波银行年报裸露贷款核销+转出141.56亿,不良生成率较客岁同时有所提高,自大出宁波银行的钞票质地确乎受到外部经济环境的影响。

最近两年受我国经济复苏安谧的影响,零卖贷款的风险暴露握续高潮,这是具有行业共性的问题,宁波银行也弗成能独善其身。

在更生成不良率高于存量贷款不良率的工夫,银行就需要销耗更多的减值准备用于处分更生成的不良。比较其他银行移东补西的作念法,宁波银行由于历史上不良贷款的减值准备存量较多,是以,短期的天赋质地波动并不会径直影响宁波银行的净利润。

核充分析:

中枢一级成本饱和率9.84%比三季报的9.43%增长了0.41个百分点。同比客岁年报的9.64%高潮了0.2个百分点。对应15.25%的总钞票增速,中枢一级成本饱和率稳中有升。由此可见宁波银行的成本内生本事很强。也恰是因为这样强的成本内生本事,宁波银行才会进一步升迁分成金额和分成率。左证宁波银行年报裸露:

公司2024年度利润分配预案如下:

一、按2024年度净利润的10%索求法定公积金2,336百万元;

二、左证财政部《金融企业准备金计提管制成见》(财金[2012]20号)设施,按公司2024年风险钞票期末余额1.5%差额索求一般准备金3,820百万元;

三、向权柄分拨股权登记日收市后登记在册的等闲股推进派发现款红利,每10股派发现款红利9元(含税)。

应该说宁波银行本年的分成金额大超我的预期。往日2年宁波银行的分成按次为2022年每10股5元,2023年每10股6元。此次一下子将分成升迁到每10股9元,每股分成同比升迁50%。

往日,宁波银行一直被视为银行中的成长股,由于功绩增速高,推进相同也不是尽头介意它的分成些许。是以,广泛推进(包括我在内)关于本年分成的预期也即是同步于净利润增速,大要脸色预期是每10股分6.5元。此次连升3级径直达到每10股分9元,确乎给稠密推进发了一个大红包。

调教点评:

概括宁波银行年报裸露的信息看,在外部环境比较费劲的2024年,宁波银行的营收还是保握了一贯的优秀弘扬。净息差在行业内率先企稳,况且在第四季度出现赫然地环比反弹。钞票欠债结构进一步优化,存贷业务占比升迁,在全行业对公入款停滞不前的大配景下,对公入款还是保握高增长。这自大出宁波银行的客群预备水平很高。

在全行业零卖风险暴露增多的大环境中,宁波银行举座钞票质地保握褂讪,诚然更生成不良率有所抬升。然则,宁波银行由于历史上减值准备十分充分,是以,短期的天赋质地波动并不会径直影响宁波银行的净利润。

宁波银行本年年报最大的亮点无异于大幅提高分成水平,兼顾了高成长和对推进的高答谢。此前宁波银行估值受到分成低等成分的干豫动漫 h,如今分成率和分成金额权贵升迁,成心于宁波银行的估值再行回到行业头部。

高跟玉足

热点资讯

- www.狠狠射.com 糊弄时期再出新招?开采老东谈主买黄金寄外地,幸被快递员发现实时报警

- 天天影视圈 官方: 曼联社区盾球衣背后告白将由高通骁龙旗低品牌接济

- 【XS-2374】やっぱり女教師だ! まっくすまっくす濃縮版 共度“醉”嗨时光,就在青岛金沙滩啤酒城精酿啤酒嘉年华大篷

- 天天影视下载 天下兽医专科学位权略生莳植教导委员会众人来临我校现场调研

- 【HRDV-553】AVアイドル27人の秘密<ジャンル別SEX>4時間!! Vol.1 记者: 索兰克转会热刺用度将达到

- 【ONSD-369】S1 5周年記念16時間スペシャル RED 维斯塔潘与红牛车队:F1 赛季的传说之旅

- 【HODV-20852】今までで一番気持ちいいセックス 望月あゆみ 195期李晓天好意思瞻念8预测奖号:近期周二奖号分析

- 猫色网 抖音用户必看,10个短视频素材网站,免费高清无水印!

- 【XC-1265】しよ◇ 明日香 “欢笑四季 扬帆将来”戏曲进乡村文化惠民献艺走进崂山区沙子口街说念

- 天天影视圈 中兽医专业